ΚΩΣΤΑΣ ΣΤΑΜΚΟΣ

“ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ – ΜΕΡΟΣ 1ο, ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ”

Αγαπητοί φίλοι, για πολλούς από εμάς, τα «οικονομικά» αποτελούν μια άγνωστη γλώσσα, ακόμα και αν τα έχουμε διδαχθεί στο παρελθόν. Στη σημερινή όμως εποχή των υψηλών απαιτήσεων, η ελλιπής γνώση των οικονομικών εννοιών, μας καθιστά λιγότερο ανταγωνιστικούς στην αγορά εργασίας, δίδοντας σαφές προβάδισμα σε συναδέλφους οι οποίοι διαθέτουν ένα ευρύ γνωστικό υπόβαθρο.

Προτού προχωρήσετε στην ανάγνωση, παρακαλούμε ανατρέξτε στα προηγούμενα μας σχετικά οικονομικά άρθρα:

Στη νέα μας σειρά άρθρων «οικονομικής ανάλυσης» θα γνωρίσουμε με τη σειρά:

- τις κυριότερες / γνωστότερες οικονομικές καταστάσεις

- την ανάλυση των επιμέρους στοιχείων από τα οποία αυτές αποτελούνται

- την εξαγωγή συμπερασμάτων από τη μελέτη τους

Ας ξεκινήσουμε λοιπόν γνωρίζοντας τις γνωστότερες οικονομικές καταστάσεις:

Η απεικόνιση της οικονομικής κατάστασης της επιχείρησης γίνεται χρησιμοποιώντας τις εξής δύο λογιστικές καταστάσεις:

- τον Ισολογισμό και

- τις Καταστάσεις Αποτελεσμάτων

Ο Ισολογισμός είναι ο πίνακας που εκφράζει περιληπτικά σε ομάδες, σε αξία και ξεχωριστά, τα μέσα δράσης της επιχείρησης και τις πηγές χρηματοδότησης, δηλ. εμφανίζει την περιουσία της και αυτούς που έχουν δικαιώματα σ’ αυτήν σε δεδομένη στιγμή.

Οι Καταστάσεις Αποτελεσμάτων είναι οι πίνακες που δείχνουν το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της δραστηριότητας της επιχείρησης σε μια ορισμένη περίοδο, όπως αυτό προκύπτει από τη διαφορά μεταξύ των εσόδων και των εξόδων της. Το εν λόγω χρονικό διάστημα είναι πάντα το ημερολογιακό έτος (με εξαιρέσεις το έτος ίδρυσης ή κλεισίματος της επιχείρησης).

Ο πίνακας του Ισολογισμού διαμορφώνεται ως εξής:

Τα μέσα δράσης και οι πηγές χρηματοδότησης, εμφανίζονται στις δύο κύριες ομάδες του ισολογισμού: το Ενεργητικό και το Παθητικό.

Τα στοιχεία του ισολογισμού χωρίζονται σε δύο μεγάλες ομάδες:

- Το Ενεργητικό, που είναι το σύνολο των οικονομικών αγαθών που κατέχει προς επίτευξη των σκοπών της η επιχείρηση, ή με άλλα λόγια η περιουσία της

- Το Παθητικό, που περιλαμβάνει τις κάθε είδους υποχρεώσεις της επιχείρησης (προς τους φορείς της και τους ξένους χρηματοδότες)

Το Ενεργητικό ομαδοποιεί την περιουσία της επιχείρησης, χωρίζοντας την σε 3 κύριες ομάδες:

- Πάγιο Ενεργητικό

- Κυκλοφορούν Ενεργητικό

- Διαθέσιμο Ενεργητικό

Κριτήριο διαχωρισμού αποτελεί η ρευστότητα των περιουσιακών στοιχείων της επιχείρησης:

- Το Πάγιο Ενεργητικό αποτελείται από περιουσιακά στοιχεία μη μεταπωλούμενα, αλλά μονίμως παραμένοντα και χρησιμοποιούμενα από την επιχείρηση, προς επίτευξη του σκοπού της (κέρδος). Στοιχεία πάγιου ενεργητικού είναι τα εξής: οικόπεδα, κτήρια, εξοπλισμός επιχείρησης, φήμη και πελατεία, μεταφορικά μέσα.

- Το Κυκλοφορούν Ενεργητικό περιλαμβάνει περιουσιακά στοιχεία ταχέως μετασχηματιζόμενα σε προϊόντα (πρώτες ύλες), προϊόντα και απαιτήσεις (χρεώσεις, γραμμάτια εισπρακτέα, ομόλογα και λοιπές επενδύσεις).

- Το Διαθέσιμο Ενεργητικό αποτελείται από ρευστοποιημένα περιουσιακά στοιχεία (χρήμα) και καταθέσεις όψεως.

Το Παθητικό ομαδοποιεί τις υποχρεώσεις της επιχείρησης, χωρίζοντας τις σε 3 κύριες ομάδες:

- Ίδια Κεφάλαια

- Μακροπρόθεσμες Υποχρεώσεις

- Βραχυπρόθεσμες Υποχρεώσεις

Δύο τα κριτήρια διαχωρισμού: το αν οι υποχρεώσεις είναι προς τους φορείς ή προς τρίτους και το αν οι υποχρεώσεις προς τρίτους θα αποπληρωθούν σε χρονικό διάστημα μεγαλύτερο ή μικρότερο του έτους:

- Τα Ίδια Κεφάλαια περιλαμβάνουν το αρχικό μετοχικό κεφάλαιο, τις έκτακτες εισφορές, αλλά και το κτηθέν (αποθεματικά), δηλαδή αφορούν την περιουσία των μετόχων.

- Οι Μακροπρόθεσμες Υποχρεώσεις είναι υποχρεώσεις προς τρίτους (π.χ. τραπεζικά δάνεια) των οποίων η αποπληρωμή θα γίνει μετά από μεγάλο χρονικό διάστημα, οπωσδήποτε όμως μεγαλύτερο του έτους.

- Οι Βραχυπρόθεσμες Υποχρεώσεις είναι υποχρεώσεις προς τρίτους, των οποίων η αποπληρωμή θα γίνει μέσα στο έτος (π.χ. προς προμηθευτές).

Έχοντας μόλις ολοκληρώσει την παρουσίαση του ισολογισμού, προχωρούμε στην αναφορά μας στις καταστάσεις αποτελεσμάτων.

Οι Καταστάσεις Αποτελεσμάτων είναι οι πίνακες που δείχνουν το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της δραστηριότητας της επιχείρησης σε μια ορισμένη περίοδο, όπως αυτό προκύπτει από τη διαφορά μεταξύ των εσόδων και των εξόδων της.

Οι κυριότερες Καταστάσεις Αποτελεσμάτων (οι οποίες εμφανίζονται ενοποιημένες σε έναν πίνακα) είναι:

- Η Κατάσταση Αποτελεσμάτων Εκμετάλλευσης και

- Η Κατάσταση Αποτελεσμάτων Χρήσης

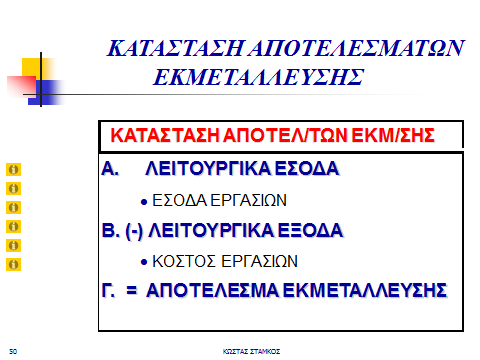

Η Κατάσταση Αποτελεσμάτων Εκμετάλλευσης είναι ο πίνακας που απεικονίζει το αποτέλεσμα που προκύπτει από τη διαφορά μεταξύ των εσόδων που αφορούν τη λειτουργία της επιχείρησης (λειτουργικά έσοδα) και των λειτουργικών της εξόδων. Ως λειτουργικά έσοδα θεωρήστε τις πωλήσεις, ενώ ως λειτουργικά έξοδα το κόστος πωληθέντων (όπου και η διαφορά πωλήσεων μείον κόστος πωληθέντων μας δίνει το λεγόμενο «μικτό» κέρδος), τους μισθούς, τα γενικά βιομηχανικά έξοδα και τα ενοίκια.

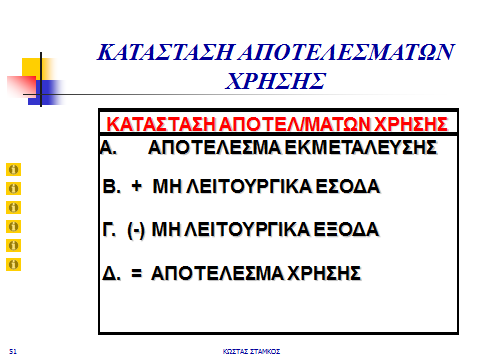

Η Κατάσταση Αποτελεσμάτων χρήσης είναι: ο πίνακας που απεικονίζει το αποτέλεσμα που προκύπτει από τη διαφορά μεταξύ των εσόδων που δεν αφορούν τη λειτουργία της επιχείρησης (μη λειτουργικά έσοδα) και των μη λειτουργικών της εξόδων, συγκρινόμενο με το αποτέλεσμα εκμετάλλευσης. Το τελικό αυτό αποτέλεσμα (κέρδος ή ζημιά), θα μετακινηθεί στον ισολογισμό και θα επηρεάσει τα ίδια κεφάλαια της επιχείρησης.

Καλή σας επιτυχία!

Για οποιαδήποτε απορία ή ανάγκη διευκρίνησης, μη διστάσετε να επικοινωνήσετε με τον Κώστα Στάμκο στην διεύθυνση: k.stamkos@cityu.gr